服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.ecccar.com

原标题:观知海内咨询:行业报告!2023电力设备行业市场现状、重点企业及发展的新趋势分析

电能无法从自然界直接获取,一定要通过别的形式的能量转换而来,如热能、势能等。电能产生后,还一定要通过运输调配才能到达用电端。电力行业是关系到国计民生的基础能源产业,为国民经济各产业的健康发展提供支撑,在国民经济中占有非常非常重要的地位。电力设备的应用贯穿整个电力产业链,为电力工业的发展提供基础性支撑,而电力行业的发展也为电力设备行业提供了市场保证。

电力设备(power system)最重要的包含发电设备和供电设备两大类,发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等等。电力系统中的电力设备很多,根据他们在运行中所起的作用不同,通常将他们分为电气一次设备和电气二次设备。电力设备使用的过程中受磨损、腐蚀等影响,设备可靠性降低,也许会出现技术性劣化甚至事故等情况。电力设备状态检测、监测产品,主要是通过对电力设备的电气、机械等状态进行仔细的检测和监测,来获取其运作状况、运行质量等信息,以便及时有效地发现各种劣化过程的发展状况,并在也许会出现故障或性能直线下降到影响正常工作前,及时做维修、更换,从而保障整个电网运行的安全性、稳定性和可靠性。

近年来,国家对电线电缆制造以及电力设备的监督力度持续加强、检验测试标准的逐渐完备。在监管趋严背景下,电力设备检验测试需求持续增长的同时,研发实力强、品牌及公信力认可度高的检验测试的机构有望优先受益。

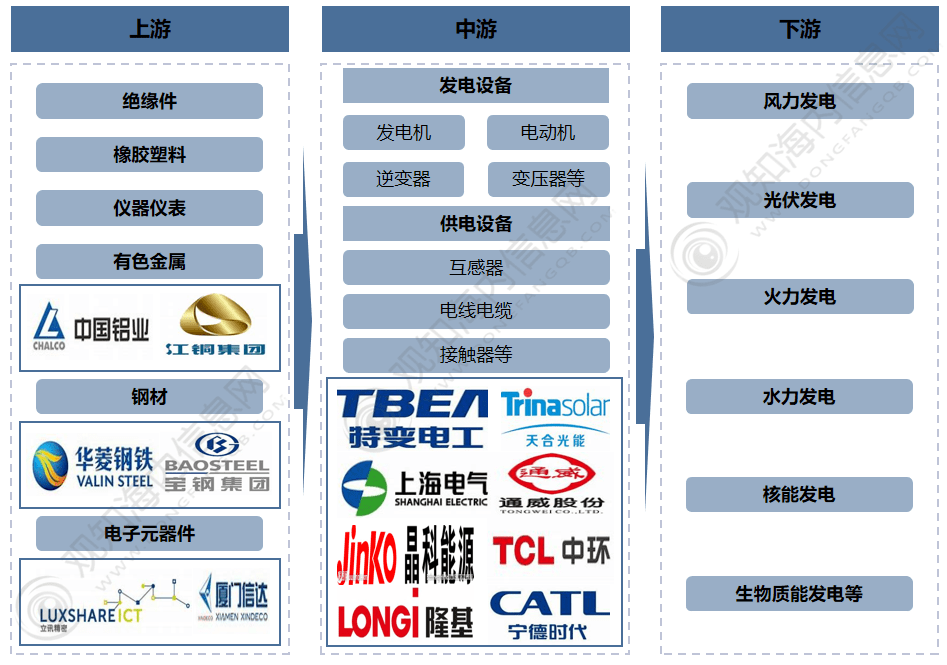

中国电力设备产业链上游包括钢材、电子元器件、有色金属、仪器仪表、绝缘件、橡胶塑料等;中游为各种发电设备和供电设备;下游应用于火力发电、风力发电、光伏发电、水力发电、生物质能发电、核能发电等领域。

中国电力设备产业链上游钢材上市企业包括宝钢股份、华菱钢铁等,电子元器件企业包括立讯精密、厦门信达等,有色金属企业包括江西铜业、中国铝业等。中游的电力设备企业主要为宁德时代、通威股份、隆基绿能、上海电气、特变电工、天合光能、晶科能源、TCL中环、晶澳科技、东方电气、欣旺达、正泰电器、宝胜股份等。

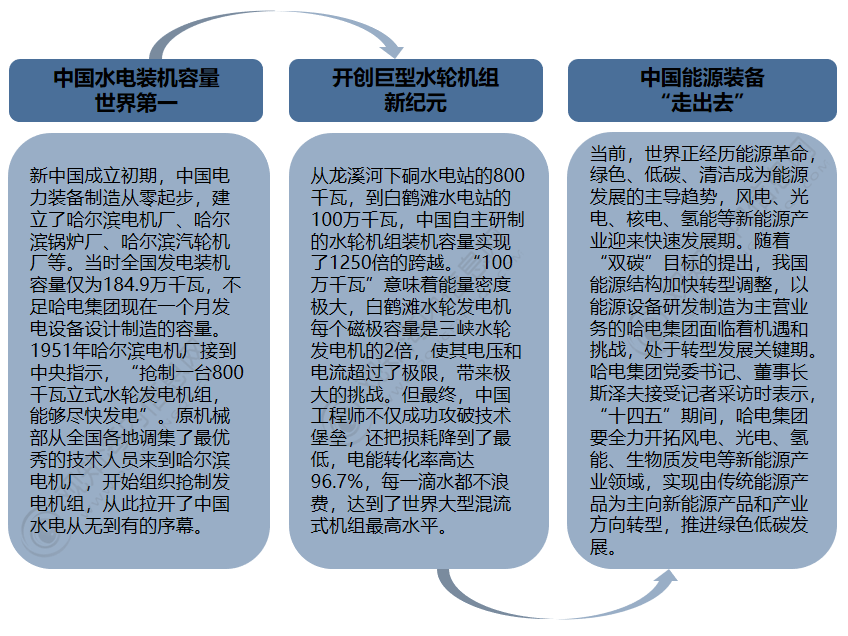

建党百年前夕,金沙江白鹤滩水电站首批机组安全准点投产发电,白鹤滩水电站是实施“西电东送”的国家重大工程,是当今世界在建顶级规模、技术难度最高的水电工程。全球单机容量上限功率百万千瓦水轮发电机组,实现了我国高端装备制造的重大突破。当前,世界正经历能源革命,绿色、低碳、清洁成为能源发展的主导趋势,风电、光电、核电、氢能等新能源产业迎来加快速度进行发展期。

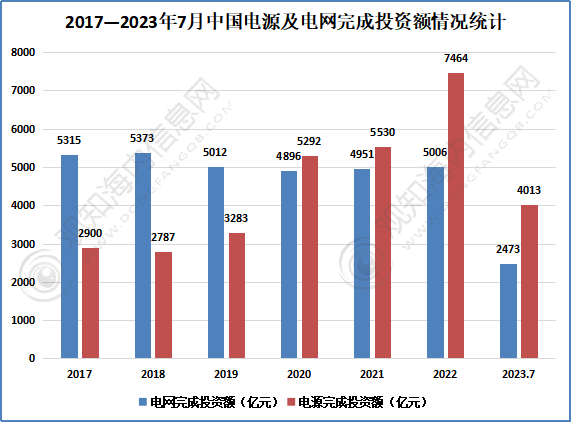

智能电网建设逐步加码配电网,电网数字化加速推进,电力设备检验测试行业迎来需求与功能的升级。目前,我国智能电网主架网干结构逐渐完善,电网建设加速向配网侧辐射及整体电网数字化改造转移;同时,电网经历了大规模智能电网建设后,存量在运资产体量巨大。伴随着国家电网调增全年固定资产投资目标,电网行业景气度持续向上,电力设备状态检测、监测行业不断打开成长空间。2022年,全国主要电力企业合计完成投资12470亿元,比上年增长15.6%。全国电源工程建设完成投资7464亿元,比上年增长27.2%。全国电网工程建设完成投资5006亿元,比上年增长1.8%。电源投资加速释放,电网投资维持较高水准。截止到2023年1-7月全国主要发电企业电源工程完成投资4013亿元,同比增长54.4%,电网工程完成投资2473亿元,同比增长10.4%。

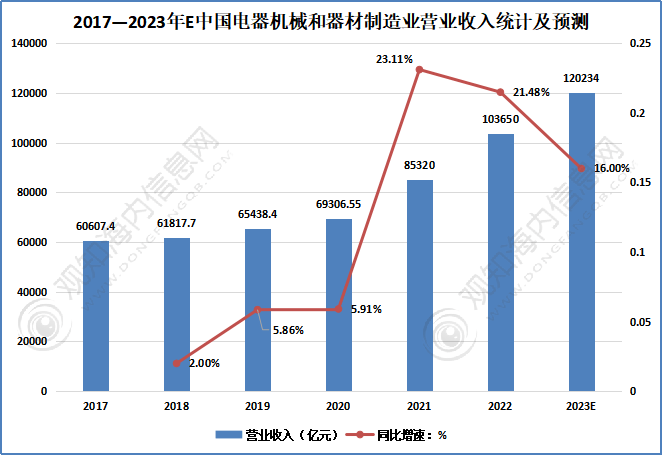

近年来,我国智慧化进程不断加快,物联网、5G等信息技术持续不断的发展,电气机械和器材也逐渐向智能化和数字化稳步推进,为电气机械和器材制造业的加快速度进行发展提供了良好的环境。截至到2022年我国电气机械和器材制造业营业收入为103650亿元,同比增长21.48%;预计2023年我国电气机械和器材制造业营业收入将突破120000亿元。

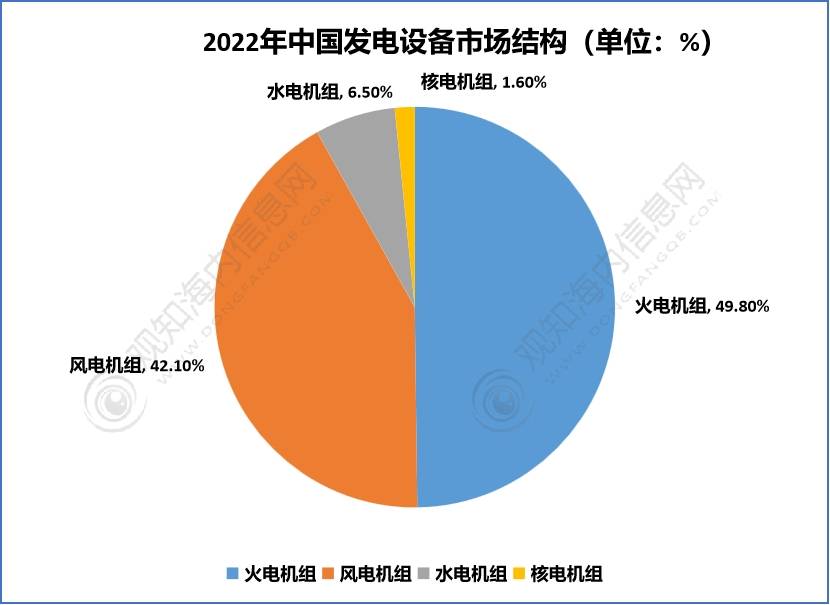

从发电设备市场占比来看,2022年水电设备占比下降,火电、风电、核电设备占比呈不同程度增长。多个方面数据显示,2022年火电机组产量6759.2万千瓦,占49.8%,同比增长18.5%;风电机组产量5703.8万千瓦,占42.1%,同比增长1.9%;水电机组产量881.5万千瓦,占6.5%,同比下降56.3%;核电机组产量220万千瓦,占1.6%,同比增长57.1%。

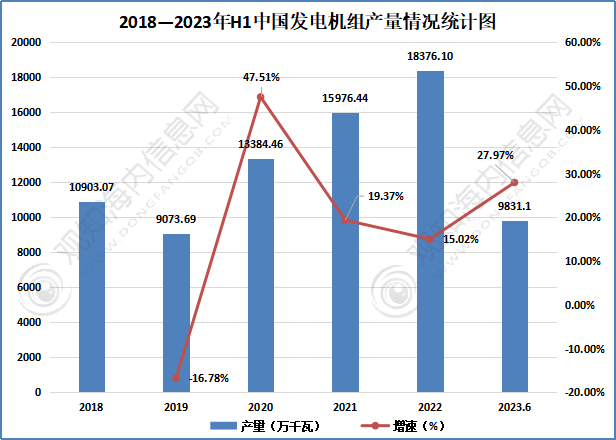

发电机是将别的形式的能源转换成电能的机械设备,其在工农业生产、国防、科技及日常生活中有广泛的用途。中国基础设施建设、建筑工程等行业固定资产投资持续放缓,进一步限制了我国发电机组的发展速度。2016-2019年,我国发电机组产量呈下降趋势。

数据显示,我国发电机组产量由2016年14066.3万千瓦降至2019年9073.69万千瓦。2020年我国发电机组产量不降反增至13384.46万千瓦。2022年,中国发电机组产量达18376.10万千瓦,同比增长15.02%。截止到2023年上半年,中国发电机组产量达9831.1万千瓦,同比增长27.97%。

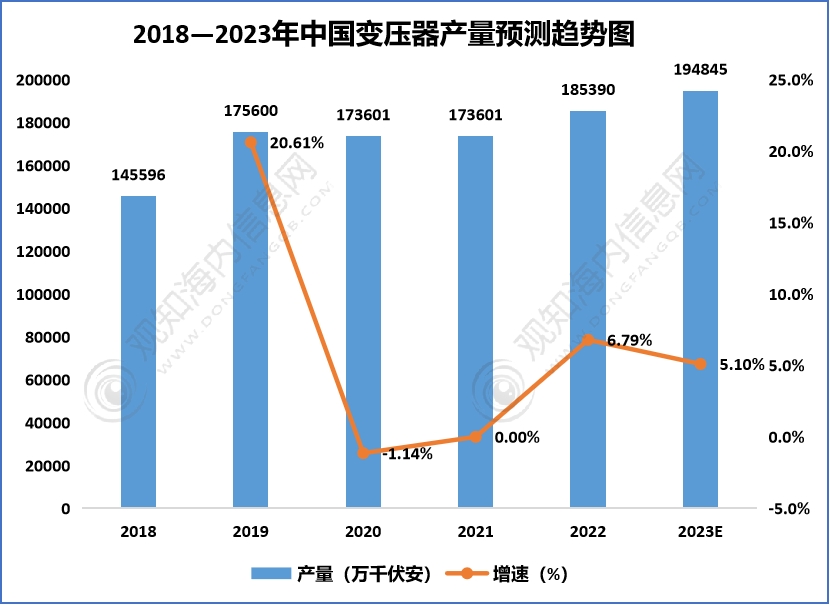

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。变压器是输配电的基础设备,大范围的应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,基本功能有电压变换、电流变换、阻抗变换、隔离、稳压等。

受输配电价格下降及产品浪费严重等问题的影响,2018年变压器产量小幅减少,2019年,开始恢复增长。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至17.36亿千伏安。随着我们国家各地特高压项目相继落地及疫情的有效控制,预计未来几年我国电力变压器市场将持续增长,2023年产量将达19.48亿千伏安。

从行业竞争情况去看,目前提供电力设备检验测试服务的机构分为三类:1)电力设备制造企业内部的研发部门:电力设备制造企业通常内部设置实验室,在设备出厂时提供测试服务及质检报告,代表企业如南瑞继保检验测试中心、东方电子检测中心等;2)电力企业下属试验研究院:由电网企业、发电企业的下属研究院和检测认证中心提供设备验收及测试服务,代表企业有中国电科院、南网科技、国网电科院等;3)第三方检验测试的机构:独立于电力设备制造商和使用方,受委托提供科研成果鉴定试验等服务,代表企业有上海电力科学研究院、上海电气设备检测所等。

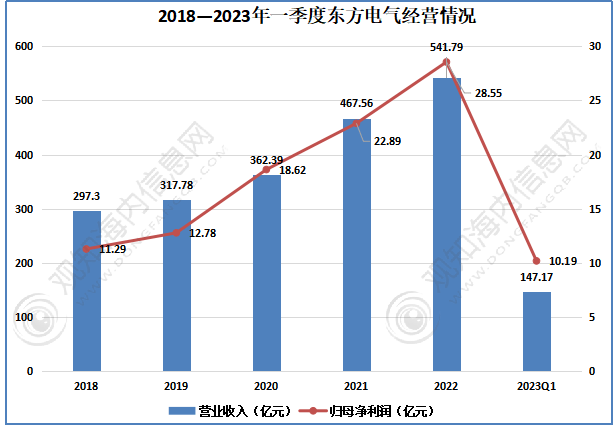

中国东方电气集团有限公司创立于1958年,是中央管理的涉及国家安全和国民经济命脉的国有重要骨干企业,为我国提供了大约三分之一的能源装备,是全球最大的能源装备制造公司集团之一。东方电气形成了“六电并举、六业协同”的产业格局。产品有风电机组、太阳能发电设备、水电机组、核电机组、火电机组、控制管理系统、环保设备、工业化工装备、氢能及燃料电池、储能装备、新材料等。

2022年,东方电气实现营业收入541.79亿元,同比增长15.88%;归母净利润28.55亿元,同比增长24.71%。截止到2023年一季度,东方电气实现营业收入147.17亿元;归母净利润10.19亿元。

我国内电力设备市场正在以持续稳定的增长之势向前发展,我国电力设备行业当前处于行业的快速成长阶段。

电力行业是国民经济发展中最重要的基础能源产业,跟着社会经济发展,各行业对电力能源的依赖性显著地增强。近年来,国家发布多项政策支持和引导电力行业的发展,如《“十四五”现代能源体系规划》提出加快推进能源绿色低碳转型,优化电源侧多能互补调度运行方式,充分挖掘电源调峰潜力;加快能源产业数字化智能化升级,建设智能调度体系,实现源网荷储互动、多能协同互补及用能需求智能调控。深化电力体制改革,加快构建和完善中长期市场、现货市场和辅助服务市场有机衔接的电力市场体系。电力设备作为电力系统的重要组成部分,也受到政策利好,行业前景广阔。

受益于基建刺激叠加环保需求,特高压工程建设加速,特高压工程累计线公里,年复合增长率达到20.63%。多个方面数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元。随着电网发展布局的持续优化,特高压和配套电网建设和投资力度的加大,有望带动电力设备需求市场扩大。

2021年3月中央财经委员会第九次会议提出:构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再次生产的能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。随着重大决策部署的实施和相关行业有突出贡献的公司行动方案的落地,电力系统节能减排和新能源的接入必将加速推进,有望带动电力设备行业发展。

观知海内咨询发布的《2023-2028年中国电力设备行业产业链全景分析及投资风险研究报告》是电力设备行业最新研究成果。介绍了电力设备行业市场发展环境、全球及中国电力设备行业整体运行状态趋势,分析了电力设备市场之间的竞争格局及电力设备重点企业经营状况、产业链发展现状等,并对电力设备行业未来投资前景做了预期及判断。

2.1.2 中国电力设备行业标准体系建设现状(国家/地方/行业/团体/企业标准)

2.1.3 国家层面电力设备行业政策规划汇总及解读(指导类/支持类/限制类)

2.1.4 31省市电力设备行业政策规划汇总及解读(指导类/支持类/限制类)